库存日用百货(收库存)

- 电商

- 2022-06-29 21:19:09

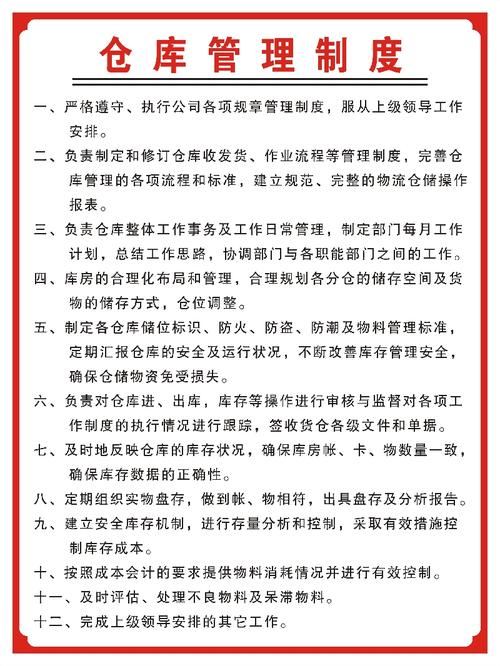

日用百货仓库管理制度

一个购物中心的仓库管理流程。商品仓储管理系统。采购和配送助理下单时,要仔细核对库存数量,确保销售最好。2.采购经理在审核订单时,要根据公司的实际情况核对进货数量,防止库存积压和滞销。3.订单录入后,采购助理通知供应商发货时间,并及时通知专柜负责人。4.当商品从生产厂家到达柜台(仓库)时,收货人员必须严格仔细地检查商品的外包装是否完好,是否有破损、原盒短缺、保质期等情况。收货人必须拒绝收货,并及时向采购助理报告;如收货人未能及时验货,造成货物损坏、原包装短少、临近保质期,由此造成的经济损失由收货人承担。5.收货人在确认货物外包装完好后,必须根据相关文件:订货单和货物联系单,核实所购货物的名称、等级、数量、规格、金额、单价和有效期限。验证无误后才能入库;如单据与实物不符,应及时向采购助理汇报;进货未经验收入库,货单不符,由此造成的损失由收货人承担。6.仓储货物在搬运过程中,应按货物外包装上的标识进行搬运;堆垛应根据仓库堆垛距离的要求和先进先出的原则进行。不按规定操作的,由收货人承担货物造成的损坏。7.入库货物明细必须经收货人和库管员核对签字,做到帐货相符。货物验收无误后,库管员根据验收单及时记账,记录名称、数量、规格、入库时间、单据号、验收、库存单位等。对货物进行详细清点,做到帐货相符。如不按本制度进行验收,造成的经济损失由库管员承担。8.文件按接收流程传递时,每个环节不得超过一个工作日。第二,发货的管理制度。1.店内所列的场外、转让、退货清单必须认真、准确、无遗漏地注明商品冲压模具的品牌、数量、金额、单价清单明细等原因。2.采购助理开具出库单时,必须认真核实退货原因和库存,才能开具。3.商场在接到退货和调拨通知后,必须认真核对并核实出库商品的准确性和正确性,方可签字认可出库商品。否则,由此造成的经济损失将由当事人承担。4.货物出库时应区分货物负责人和承运人的责任。货物出库时,双方应仔细核对货物的名称、数量、规格等。从仓库发出的货物,以及外包装的状况,并办理交接手续。货物交付后如有损坏,责任由承运人承担。5.货物出库后,实物负责人根据正式发货凭证在当天进行核销,清点货物余额,做到帐货相符。6.单据按装运流程传递时,每个环节不得超过一个工作日。三。仓库管理系统。商品堆码应当科学、规范,符合安全第一、方便存取和节约仓库容量的原则。仓库面积应合理规划,主干道和支路应有标识,堆码位置标志明显,并编制序号。2.合理安排货位,分类存放商品。在粘性物质之后

7、仓库储存的货物还应注意防火、防盗、防潮、防鼠等工作,否则造成的经济损失必须由责任人承担。四。商品借贷管理系统。因工作需要或结算等特殊原因需要将货物借出柜台(或仓库)时,经办人必须写出借出货物申请书,写明归还代码或结算时间,签字批准后方可借出。2.实物负责人(或仓库保管员)接到申请后,应核对所借物品的名称、数量、规格、单价、金额等相关内容,并与借用人签字确认物品无误、完好后,方可借出。库管员必须根据借阅申请单在书上批注。3.借出的货物必须在约定的时间内归还或结算。4.借出的货物不得跨月结算或归还。5.归还物品时,实物负责人(或仓库保管员)必须根据借出申请单对借出物品进行检查和核实。如果与借入的货物明细一致,且货物没有损坏,则可以入库核销。如果货物短缺或损坏,借款人将按照有关规定进行赔偿。希望以上信息对你有帮助!

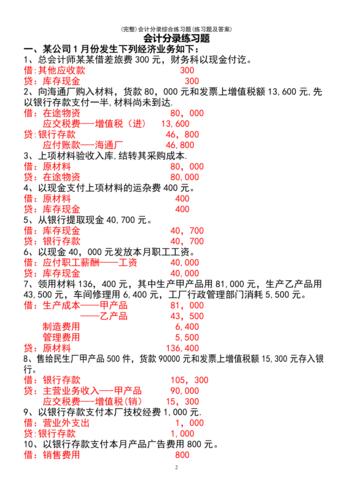

一道会计题

注:外币交易按交易日即期汇率准备,即采用外币统一账户制。1编制与甲公司6月份外币交易或事项有关的会计分录(1)6月5日,从某人民币银行买入 20万。借:银行存款33,354,1926,000 (200,000 * 9.63),财务费用33,354,汇兑差额24,000,贷:银行存款33,354,1950,000 (200,000 * 9.75)(2)6月12日,如果你以400,000欧元从国外购买一批原材料,借:原材料45006月16日出口了一批货,卖了60万欧元。贷:应收账款33,354欧元564.6万(60万* 9.41)贷:主营业务收入564.6万(4月)6月

25日 借:银行存款——人民币 2862 000 财务费用——汇兑差额 3 000 贷:应收账款——欧元 2865 000(300 000*9.55) (5) 6月30日 应收账款月底余额=(400 000+600 000-300 000)*9.64=6748 000(元) 差额=(3820 000+5646 000-2865 000)-6748 000=-147 000(元) 借:应收账款——欧元 147 000 贷:财务费用——汇兑差额 147 000 应付账款月底余额=(200 000+400 000)*9.64=5784 000(元) 差额=(1910 000+3856 000)-5784 000=-18 000(元) 借:财务费用——汇兑差额 18 000 贷:应付账款——欧元 18 000 2 计算甲公司2010年6月31日外币账户发生的汇兑损益 甲公司2010年6月31日外币账户发生的汇兑损益=147 000-18 000=128 000(元) 借:财务费用——汇兑差额 128 000 贷:本年利润 128 000

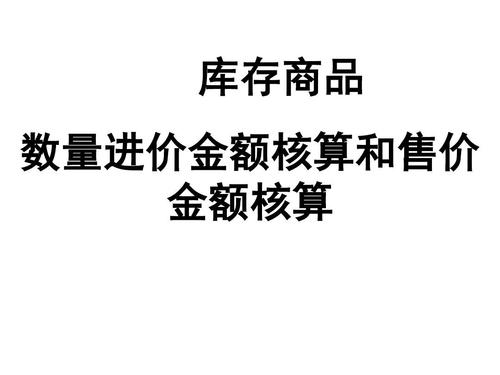

某超市采用售价金额法进行核算

本月的进价: 1、本月购入商品进价=270万元 2、本月结存商品进价=45万元 3、本月已销商品售价:340万 4、本月结存商品售价:40+360-340=60万元 5、若本月未购入任何商品,且本月销售1万元,则,本月进销差价率仍为(40-30)/40=25% 则本月已销商品实际成本=1*25%=0.25万元。

下一篇:库存饰品(怎样盘点库存)

- 人参与,0条评论

发表评论