帐册及帐页(帐页是什么)

- 电商

- 2022-05-17 05:45:24

会计做账都需要哪些账簿

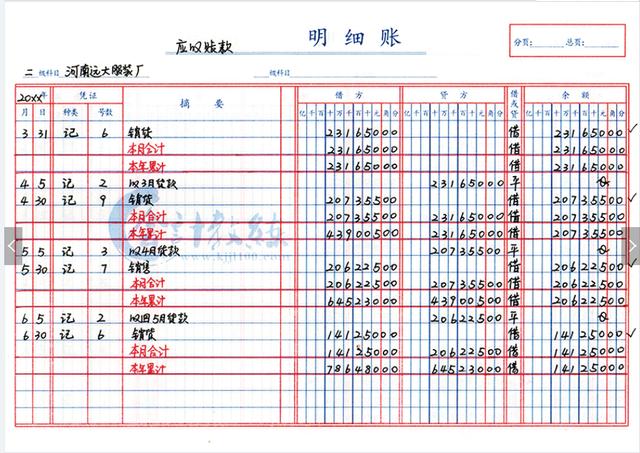

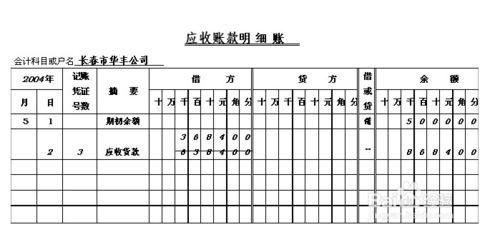

1.两栏式账簿:只有借贷两种基本金额的账簿。(各种收入和费用账户可采用两栏式账簿。2.三栏式账簿:有借方、贷方、余额三个基本栏(日记账、总账、资金、债权、债务明细账)的账簿。3.多栏式账簿:由两个基本栏和根据需要设置的若干借贷栏组成的账簿。(收入费用明细账。4.数量-金额账簿:借方、贷方、金额栏目分为数量、单价、金额三个小栏目,以反映财产物资的实物数量和价值(数量-金额账簿通常用于原材料、库存商品、产成品的明细账户)。5.横向登记账簿:在同一账页的同一行,记录某项经济业务从发生到结束的相关内容。

“账簿”和“帐簿”这两个什么区别

“账本”和“账簿”的区别如下:1。不同含义:账本是指记录货币物品进出的账本。账簿由具有一定格式的账页组成,用于顺序、分类记录各项经济业务的账簿。簿记是用来全面、系统、连续地记录各种经济业务的,是编制财务报表的基础,是保存会计信息的重要工具。2.用途不同:账簿的用途是记录货币物品的进出;账簿的目的是记录各种经济业务,也是编制财务报表的基础,是保存会计信息的重要工具。扩展数据:“账簿”和“账簿设置”:1。通过账簿设置和登记,记录和存储会计信息。将会计凭证所记载的经济业务逐一记录在有关账簿中,可以全面反映会计主体在一定时期内的资金流动情况,存储所需的会计信息。2.通过账簿的设置和登记,对会计信息进行分类汇总。账簿由不同的相互关联的账户组成。一方面,会计记录可以反映各种会计信息,提供一定时期内经济活动的详细情况;另一方面,通过金额和余额的计算,可以提供各方面所需的通用会计信息,反映财务状况和经营成果的综合价值指标。3.通过账簿的设置和登记,核对和更正会计信息。账簿记录是对会计凭证信息的进一步整理。例如,在永续盘存制下,通过将相关存货账户的余额与实际存货或验证结果进行核对,可以确认财产的盈余或赤字,并根据实际余额调整账簿记录,做到账实相符,提供真实可靠的会计信息。4.通过账簿的设置和登记,编制和输出会计信息。为了反映某一日期的财务状况和某一期间的经营成果,应定期进行结账工作,核对有关账簿,计算本期发生额和余额,编制会计报表,向有关方面提供所需的会计信息。设置原则:任何单位都应根据其经济业务的特点和经营管理的需要,设置一定种类和数量的账簿。总的来说,设置帐簿应遵循以下原则:(1)帐簿的设置应保证全面系统地反映和监督各单位的经济活动,为经营管理提供系统的、分类的会计资料。(2)设置账簿,在满足实际需要的前提下,要考虑节省人力物力,力求避免重复记账。(3)账簿格式应根据记录的经济业务内容和需要提供的会计指标进行设计,力求简单实用,避免繁琐重复。税收法规:1。从事生产、经营的纳税人应当自领取营业执照或者纳税义务发生之日起十五日内,按照国家有关规定设置帐簿。2.生产经营规模小、没有建帐能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者经税务机关批准的会计师代为建帐、办理帐务;聘用上述机构或者人员有实际困难的,经县级以上税务机关批准,可以按照税务机关的规定建立收付粘贴簿、购销登记簿或者使用税控装置。3.从事生产经营的纳税人应当自取得税务登记证件之日起15日内,将其财务会计制度或者财务会计处理办法报送主管税务机关备案。3.纳税人使用计算机记账的,应当提交会计凭证

5.纳税人、扣缴义务人有健全的会计制度,能够正确、完整地通过计算机计算其收入和所得或者代扣代缴税款。计算机输出的完整的书面会计记录,可视为会计账簿;纳税人、扣缴义务人会计制度不健全,不能用计算机准确、完整地核算其收入和所得或者代扣代缴、代收代缴税款的,应当建立总帐和其他与纳税或者代扣代缴、代收代缴税款有关的帐簿。6.帐簿、会计凭证和报表应当使用中文。民族自治地方也可以使用当地通用的民族语言文字。外商投资企业和外国企业可以同时使用一种外语。7.纳税人应当按照税务机关的要求安装、使用税控装置,并按照税务机关的规定报送有关数据和资料。8.账簿、会计凭证、报表、完税凭证、发票、出口凭证及其他相关涉税资料应当合法、真实、完整。9.账簿、会计凭证、报表、完税凭证、发票、出口凭证及其他有关涉税资料保存10年;但是,法律、行政法规另有规定的除外。参考来源:百度百科-账本参考来源:百度百科-账本

会计上帐和账有什么区别

1、“户口”一般是指

作为会计记录的有实物形态的如:帐簿、帐页、帐册。这是因为帐簿的封面过去一般是用布做的。 2、“账”一般是指因钱、财、物的运动发生的如“欠账”、“往来账项”、对账等。“帐“字的内在涵义引申到对社会经济的核算方面,乃起源于南北朝时期。《后汉书》记载的是东汉时期的事情,东汉以后才是三国两晋南北朝,也许这种起源还可以前溯。南北朝时期,“帐”字已经运用到了会计、统计核算方面。发展到唐代,“帐“字的意义又进一步向纵深扩展了。除了表示具体的会计、统计事项,为一笔又一笔经济收支事项的总称外,还单独或者同“簿”结合在一起来表示一种会计方法的名称“簿帐”、“帐”、“簿帐”、“帐簿”将以往杂乱的称谓统一起来并沿用至今。到了明代,“帐”字的涵义已经延伸到了会计核算中的许多方面。如赊欠财物的叫“赊帐”,将盈利的分配称为“分帐”,将药物的赊欠称为“药帐”,将生丝的赊欠称为“丝帐”,将往来客户的欠款称为“客帐”,类似于现在序时日记帐的“流水帐”,年底算总帐称“算红帐”等等,在帐簿的设置上,还设立了三帐,即“草帐”、“流水帐”、和“总清帐”,相当于现在的总帐和分类帐。其中的“流水帐”又名“日流”、“细流”、“流水总登”、“日积月累”、“堆金积玉”、“铁板流水”等等,设置会计流水帐的主人们希望他们的金钱像三江五湖的流水一样源源不断而来。同时,“帐”不仅广泛应用到会计核算方面,还引伸到了人们日常生活的各个方面,如谁要你管这“闲帐“,这人好“混帐“,一个事项了结了叫“了帐“等等。“帐”一般是指用来作为会计记录的有实物形态的如:帐簿、帐页、帐册。这是因为帐簿的封面过去一般是用布做的。 “账”一般是指因钱、财、物的运动发生的如“欠账”、“往来账项”、对账等。

下一篇:凭证(手工记账凭证如何填写)

- 人参与,0条评论

发表评论