水泥行业发展前景,中国水泥十大名牌(2022年水泥走势)

- 创业

- 2022-06-04 10:02:16

水泥行业的发展前景?

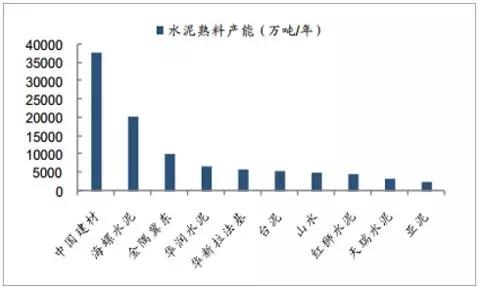

水泥是国民经济的基础原材料,水泥工业与经济建设密切相关。在未来很长一段时间内,水泥仍将是人类社会的主要建筑材料。建材行业作为传统行业,一直被称为“两高一资”行业,是仅次于冶金、化工的第三大耗能行业。因此,水泥的单位产品能耗对建材行业的节能降耗具有重要作用。由于新农村建设的加快、交通运输的快速发展等因素,对水泥的需求越来越大。在国家产业政策的支持下,中国高度分散的水泥行业即将迎来重组整合时代。中国将重点支持优势企业兼并重组水泥行业落后困难企业,鼓励大企业联合重组,提高产业集中度和资源利用率。目前水泥市场各地不一,水泥行业集中度低,全国前十大厂商市场份额不到20%。未来行业兼并整合,从区域竞争逐步扩大到全国竞争将是必然趋势。水泥行业的地域特点,使得不同城市的场景也不一样。而且西部和北部地区更多受益于政府的经济刺激计划,水泥市场景气,所以毛利率更高。其中西北地区水泥企业毛利率最高,比全国平均水平高出70%以上;由于东中部经济发达,行业竞争过于激烈,毛利率较低。西北地区对水泥的需求主要依靠铁路、公路等基础设施建设。而西南地区新型干法比例和城市化率较低,且由于西南地区交通相对封闭,水泥价格始终位居全国第一。而且灾后重建和4万亿投资的大型基建项目将进一步推动西南地区水泥的需求和价格。西南地区将是中国六大水泥区域中最好、最具潜力的区域市场。“十二五”期间,随着经济发展方式加快转变,国内市场水泥需求总量将逐步由高速增长转为平稳增长,增速将明显放缓。然而,水泥基材料和产品的发展已经加快。预计水泥年均增长3% ~ 4%,2015年国内水泥需求约22亿吨。可见水泥行业未来发展空间巨大。更多水泥行业发展前景及未来趋势,请访问《2014-2020年中国水泥机械行业深度调研及发展趋势分析报告》。宇博叶芝市场研究中心提供市场规模与潜力研究、市场细分与用户行为研究、渠道模式研究、竞争对手调查、市场进入研究、消费者研究、可行性研究、商业计划、产业规划等系统的市场研究咨询服务。在消费品、能源化工、机械电子、it软件、教育培训、汽车运输、零售百货等诸多领域积累了丰富的研究经验和实践咨询经验。宇智业研究中心的专业投资分析师将为您的投资保驾护航,为您的投资减少一份风险,增加一份保障。

水泥的市场前景是怎样的

目前,我国水泥产品主要有通用水泥、特种水泥和特种水泥。水泥行业的产业链包括材料供应商、设备供应商、产品和应用领域。据前瞻产业研究院统计,近年来,我国水泥产量基本保持稳定,每年水泥产量约为23-24亿吨。具体来看,2017年全国水泥累计产量23.2亿吨,累计下降0.2%。到2018年,我国水泥累计产量将达到23.38亿吨,累计增长约1.1%。随着单位GDP和单位水泥消耗的持续下降,预计2018年水泥需求将在234 ~ 23.9亿吨之间,有增有减

2020年水泥行业发展现状及未来投资前景规模分析水泥是一种粉状水硬性无机胶凝材料。与水混合后会形成浆体,在空气中或水中会变硬,能把砂、石等材料牢固地粘结在一起。早期的石灰和火山灰混合物与现代的石灰火山灰水泥非常相似,用其胶结碎石制成的混凝土不仅硬化后强度高,而且能抵抗淡水或咸水的侵蚀。长期以来,作为一种重要的胶凝材料,被广泛应用于土木工程、水利、国防等工程中。水泥是国民经济建设的重要基础原材料。目前国内外都没有可以替代的材料。水泥工业作为国民经济的重要基础产业,已经成为国家经济社会发展水平和综合实力的重要标志。随着中国经济的快速发展,水泥在国民经济中发挥着越来越重要的作用。“十二五”建材行业的发展将进入一个新的阶段,尤其是水泥行业。2011年全国水泥产量达到20.85亿吨,利润超过1000亿人民币,不仅增长最快,而且增幅很大。中国水泥产量已占世界总量的60%左右。在固定资产投资增长的推动下,2011年水泥市场延续了强劲的需求。2011年,全国水泥制造业完成固定资产投资1439亿元,同比下降8.3%。目前水泥整体需求依然旺盛,价格保持上涨。预计2020年全国水泥行业有望保持高位运行。水泥和熟料运输一直依赖陆上卡车运输的主要原因。高速成本的大幅上涨必将传导至下游各行各业,2020年水泥价格继续飙升将是大概率事件。随着水泥行业去产能的供给侧改革,水泥包装袋的容量规模也发生了变化。2017年,中国水泥包装袋行业整体产能规模约为663亿件。从2017年房地产开发投资情况来看,总体较为平稳,但地区和城市之间分化显著。华南、华中、华东三大经济区域增长较快,增速超过10%,而西南、华北、东北投资增速相对较慢,尤其是华北、东北。2017年,房地产开发总投资90544亿元,比2016年同期增加6570亿元,增长7.8%。与2016年全年相比,增速提高0.9。

百分点。按房屋类型来看,住宅类商品房投资增长最快,商业营业用房增长最慢。2017年1-10月,商品住宅完成投资61871亿元,同比增长9.9%,增速在各种房屋类型中最快;办公楼完成投5583亿元,同比增长5.2%;商业营业用房完成投资13088亿元,同比增长1.1%,增速最慢。随着近几年水泥行业产能置换、错峰生产、减产排能等政策的实施,水泥产能过剩现象逐步得到管控,水泥产能利用率持续提升。从2016年水泥产量增速与新开工面积增速走势来看,基本保持一致。因水泥产品属性不同于其他建筑材料,储存时间较短,速产速销,供需相对平衡,所以新开工面积增速高低直接影响对水泥需求总产量增速走势如何。政府加大基建项目投资,加上逆周期调控政策逐步加码,未来基建投资有望发挥托底作用。2019年1-10月份,全国水泥产量19亿吨,同比增加4.7%,11-12月北方区域冬季错峰生产,限产力度加强,全国水泥产量增速放缓,预计全年增加2-3%。展望2020年,随着建筑行业不断进入高质量发展阶段,也将推动建筑材料行业同步良性发展。三大主材之一的水泥行业产能结构优化继续推进,国内大型水泥产线占比稳步增长,同时新增和淘汰产能总量不相对称,过剩产能淘汰任重道远。行业利润保持上涨的同时,涨幅或将收窄,喜忧参半。水泥行业供给侧改革持续推进,需求端基建投资加速、地产韧性十足,预计2020年将维持量价齐升态势。随着水泥行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的水泥企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对水泥行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

- 人参与,0条评论

发表评论